来源:国投期货研究院

1、政策强调破除“内卷”、行业强化自律控产,对供给曲线会产生怎样的影响?

在中央层面定调,各行业协会持续推进的背景下,近期“反内卷”带来的供应缩减预期明显升温。随着供应端政策约束力度增大,未来市场恶性竞争格局将明显改善,低于***销售的现象将逐步减少。这就意味着,在同样的价格水平下,供应将有所减少,导致供给曲线左移,推动价格中枢上升。

2、原料狂欢的背景下,是否对钢厂盈利形成压力?对钢价运行有何影响?

从近期黑色系期货市场表现看,焦煤等上游原材料价格涨幅明显大于钢材,钢厂利润受到挤压,盘面吨钢利润回落较快。现货端由于原料涨幅相对较小,钢厂利润依然保持良好。从对钢价的影响来看,虽然吨钢利润有所下滑,但成本大幅上升,钢价运行中枢仍明显上移。

3、近日建筑钢材成交量反弹,现货需求端正在实质性改善?

随着价格快速上涨,近期建筑钢材成交量明显反弹,一方面是贸易商投机热情回暖,下游也适度补库。另一方面,由于期货表现较强,期现套利资金入场,买现货抛盘面也带来成交改善。剔除投机因素,受高温多雨天气影响,目前建材需求仍处于传统淡季,整体依然偏弱,上周螺纹表需环比继续下滑。从时间上看,后期天气条件有望边际改善,需求最差的阶段将逐渐过去,进入8月以后环比有望好转。

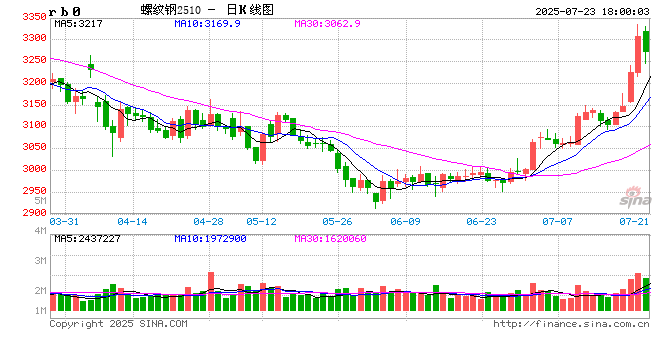

4、7月期钢已累涨超10%,短期期货端估值如何?您对后市价格走势有怎样的判断?

总的来看,当前钢材现货市场供需矛盾并不是太大,需求弱势中仍有一定韧性,低库存缓解供应压力。钢厂减产幅度有限,铁水产量维持高位,淡季负反馈压力不大,成本抬升推动钢价中枢上移,同时低库存也增大了价格弹性。

短期由于盘面涨幅较大,上行斜率过快,市场面临回调压力,波动将明显加剧。拉长时间周期看,市场整体估值水平并不高,随着“反内卷”持续推进,以及雅江工程带来的大基建预期,钢价下方支撑明显增强,重回前期阴跌局面的可能性不大。市场筑底过程中仍有反复,运行重心有望波动抬升,后期重点关注终端需求承接能力,以及供应端政策实际落地情况。